Webinaire – Beyond Banking et relation client

avril 27, 2023

L’implication de la Direction dans une démarche de Beyond Banking

avril 27, 2023

Banking-as-a-Service, Banking-as-a-Platform & Beyond Banking : quelle est la différence ?

Bien comprendre le lexique des fintechs françaises

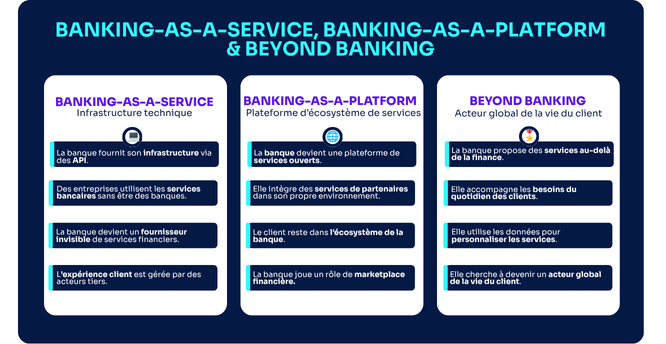

🔎 Le Banking-as-a-Service (BaaS)

La dynamique du bank-as-a service (BaaS) intègre la vente des produits bancaires sur les plateformes ou sites de distributeurs tiers. Cela permet de distribuer ses produits à de nouveaux publics et sans forcément mettre en avant l’étiquette bancaire, mais en s’intégrant de manière transparente dans le parcours d’achat du client. L’objectif : les banques cherchent à conquérir de nouveaux clients dans les bassins d’audience de partenaires tiers.

Par exemple Swan est un acteur du Banking-as-a-Service, il permet aux entreprises SaaS, aux marketplaces et aux Fintechs (comme WIZBII Money) d’intégrer des services bancaires dans leurs offres, comme la création de comptes bancaires et la dotation d’une carte Mastercard et d’un IBAN. Concrètement, la startup développe une plateforme BaaS permettant aux développeurs d’intégrer les fonctionnalités bancaires en marque blanche (plus d'infos sur FrenchWeb).

🔎 Le Banking-as-a-Platform (BaaP)

Les banques cherchent à créer de nouvelles sources de revenus en distribuant à leur audience des offres de partenaires tiers et en se rémunérant via un système de commissions. Si ces modèles peuvent être rémunérateurs notamment sur les marchés professionnels, la question de la légitimité de la banque pour la distribution payante de ces services reste un point de complexité dans le parcours.

Par exemple, Le Crédit du Nord mise sur une démarche d’ouverture en s’associant à la société Ellisphere autour d’une offre intégrée PassBtoB, permettant aux clients professionnels de la banque d’accéder aux informations financières et économiques de leurs partenaires (Plus d'infos sur le JDN ici).

🔎 Le Beyond Banking

Les banques veulent renforcer leur cœur de métier et intensifier la relation commerciale avec les clients les plus « bankables » via du multi-équipement et des passerelles permanentes entre ses différents environnements (banque au quotidien, crédit, assurances, leasing …).

Pour ce faire, elles mettent en place des démarches de Beyond Banking qui consistent à offrir des services extra-bancaires pour mieux connaître son client et permettre un rebond commercial opportun. Contrairement au bank-as-a-platform, la banque reste dans son cœur business et mise sur le retour dans la durée.

Les banques doivent adapter leur modèle afin de pouvoir proposer des services de Beyond Banking pertinents.

Par exemple, obendy commercialise des plateformes de services extra-financiers incluant des partenaires et couvrant un univers de besoin large et utile à tous les publics. Ces solutions sont interconnectées et intégrées aux SI des banques (Connexion SSO, intégration CRM, API ...).

Le positionnement du Beyond Banking

Pour plus d'infos sur ce sujet, consultez cet article "Quels nouveaux leviers de croissance pour les banques ?", qui résume l'intervention de Maël BERNIER - Directrice Communication, Meilleurtaux, de Benjamin Ducousso , Co-founder & chairman – WIZBII & obendy® et de Patrice BERNARD, Consultant et fondateur du blog – “C'est pas mon idée !“ lors du congrès CAP IT.